建設工程管理的內涵和任務:

工程管理:全壽命管理,含義大于行政管理,各方參與(投資方、開發方、設計方、施工方、供貨方、使用管理房)

決策階段DM(項目論證與定義)、實施階段PM(項目管理;準備、設計、施工)、使用階段FM(運營/運行階段)

核心任務:增值

工程建設增值(確保工程建設安全、提高工程質量、有利于投資成本控制、有利于進度控制)

工程使用增值(確保工程使用安全、有利于環保節能、滿足最終用戶的使用功能、有利于降低工程運營成本、有利于工程維修)

貨幣政策傳導機制:

傳統的利率渠道

信貸渠道(貨幣供給量)

資產價格渠道(市場無形的手)

匯率渠道(貨幣供給量影響匯率)

貨幣政策:

中央銀行;貨幣供應量、信用及利率;

貨幣政策目標體系:

中央銀行貨幣政策工具(一般性、選擇性、其他)、操作目標(準備金、基礎貨幣、其他指標)、中介目標(利率、貨幣供給量、其他指標)、最終目標(經濟增長、物價穩定、充分就業、國際收支平衡)

最終目標矛盾:物價穩定&充分就業、物價穩定&經濟增長、物價穩定&國際收支平衡

現階段我國貨幣政策目標:“保持貨幣幣值穩定,并以此促進經濟增長”。

中介目標:用于觀測和調制的指標

操作目標

可觀測性、可控性、相關性

2.

3.

5.

初農銷售、基本溫飽、生活能源、精神文明為9%低稅率

不動產是建立交郵的基礎,除此之外是6%

勞務很固定、租賃看對象、進口不分人

1.借款費用正常中斷:可預見的不可抗力因素。

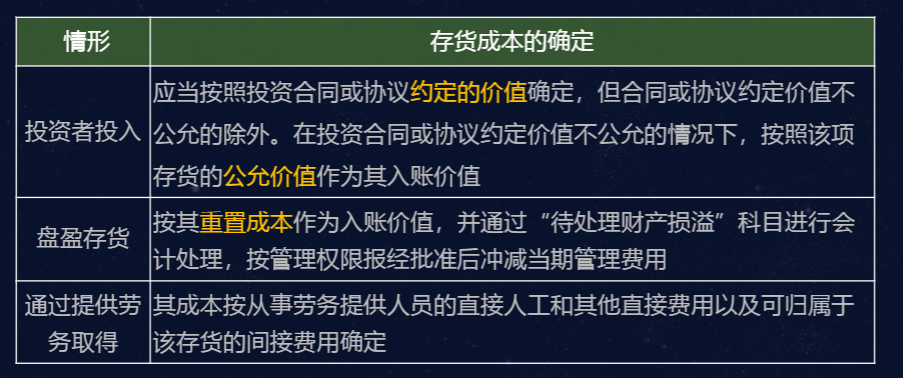

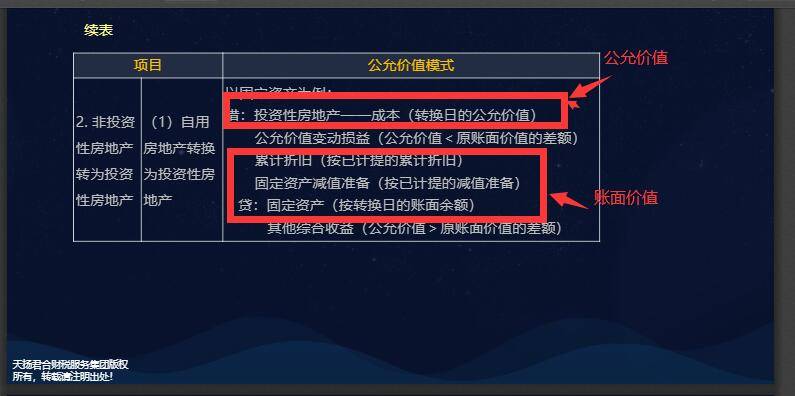

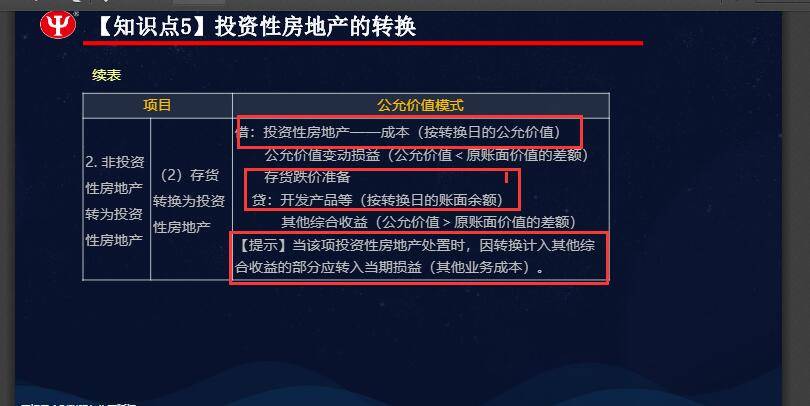

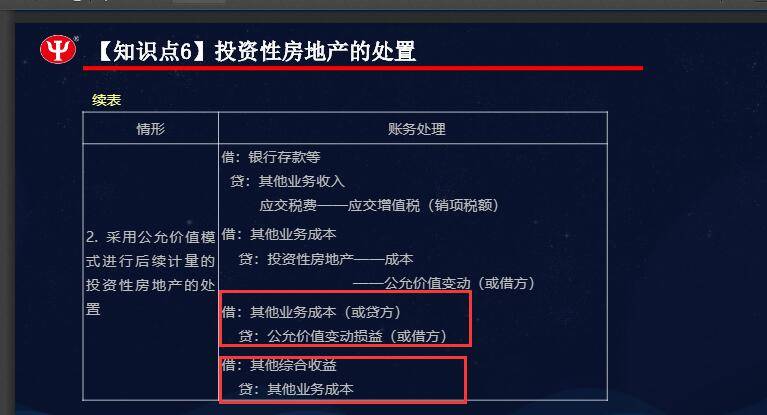

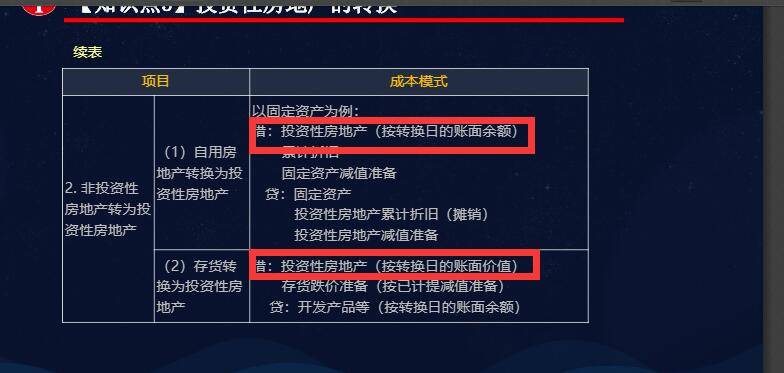

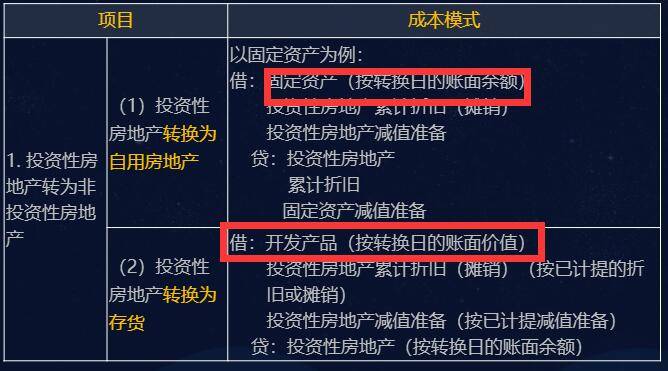

投資性房地產,出租房,出租地,持有增值地

M0:流通中現金

M1:狹義貨幣,現實購買力

M2:廣義貨幣

M2-M1:準貨幣,潛在購買力

?

存款貨幣創造過程:

原始存款、派生存款

部分準備金制度:法定存款準備金

貨幣乘數/貨幣擴張系數/貨幣擴張乘數

影響因素:法定存款準備金率(rd)、先進漏損率(c,提現)

來料加工和進料加工的區別是材料:來料是不買材料,進料是從國外買進材料,。

退免稅包括免退稅和免抵退稅。免退稅一般是外貿企業,免抵退稅適用生產企業。

口訣:征率退率差轉出、稅額計算要為負、退稅尺度為關鍵、退小稅,差留衡。國內免稅了的則不會退稅

單選2屬于口算失誤

v想請問一下,資產處置損益是屬于利得損失嗎?在利潤表屬于營業成本類,

可收回VS賬面價值

可收回=max(處置,現值)

某公司2018年4月30日購入一條不需安裝的生產線。原價1580萬元,預計使用年限5年,預計凈產值80萬,按年數總和法計提折舊。該固定資產2019年應計提的折舊額是()萬元。

?

1580-80=1500

1500*5/15*4/12+1500*4/15*8/12=433.33

?

1500*5/15=500

?

1500*4/15=400

?

1500*5/15*3/12+1500*4/15*9/12=425

兩大所得稅2

有車既有船3

煙不利環境2

耕地是資源2

母公司編制合并報表體現的是實質重于形式

多選題13純屬手抖沒選上D

無形資產壽命按孰短,謹慎性

Powered by EduSoho v8.0.16 ?2014-2025