投資房地產賺取租金資本升值兩者兼有

不屬于投資性房地產? 自用房地產

企業出? 租給本企業職工居住的

投資房地產賺取租金資本升值兩者兼有

不屬于投資性房地產? 自用房地產

企業出? 租給本企業職工居住的

投資性房地產包含:房和地

為賺取租金或資本增值

區別與作為生產經營場所的房地產和用于銷售的房地產

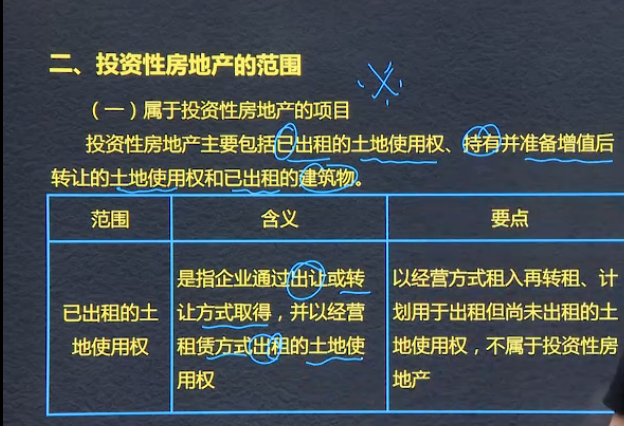

1、已出租的土地使用權

2、持有準備增值后轉讓的土地使用權

3、已出租的建筑物

?

?

?

?

?

轉租給人的不算投資性房地產

4444eeeejjjjjuuuuuuppppppp

投資性房地產是一種經營性活動

投資性房地產在用途、狀態、目的等方面區別于作為生產經營場所的房地產和用于銷售的房地方。實質重于形式

?

投資性房地產:是指為賺取租金或資本增值,或兩者兼有而持有的房地產。

服務不重大作為投資

?

投資性房地產:賺取租金或資本增值

?

類型:

1.已出租或準備增值后轉讓的土地使用權(通過出讓或轉讓方式取得);經營租入的、計劃但尚未出租的、閑置土地不屬于投房

2.已出租的建筑物:企業擁有產權,經營出租、已經簽訂協議、提供的服務不重大

?

不屬于投資性房地產:

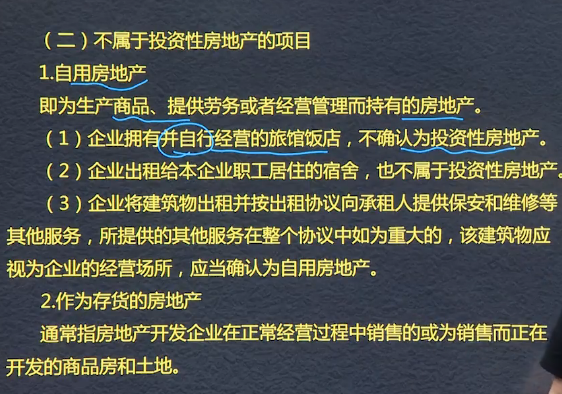

1.自用房地產

(1)自行經營的旅館飯店

(2)出租給本企業職工的宿舍

(3)出租協議中提供的服務重大

2.作為存貨的房地產:房地產企業正在開發的商品房和土地

?

某項房地產,部分自用,部分出租或資本增值:出租或資本增值部分能夠單獨計量的,確認投資性房地產;不能單獨計量的或自用部分,不確認投資性房地產,確認固定資產或無形資產。

一、投資性房地產是一種經營性活動。投資性房地產有用途、狀態、目的等 方面區別于作為生產 經營場所的房地產和用于銷售的房地產。投資性房地產的范圍:已出租的土地使用權、特有并準備增值 后轉讓的土地使用權和已出租的建筑 物。

二、不屬于投資房地產的項目,包括:自用房地產,用為存貨的房地產。

某項房地產,部分用于賺取租金或資本增值,部分自用,能夠單獨計量和出售的、用于賺取租金或資本增值的部分, 應當確認為投資性房地產;不能夠單獨計量和出售的、用于賺取租金或資本增值的部分,不確認為投資性房地產。該項房地產自用的部分,以及不能單獨計量和出售的、用于賺取租金或資本增值的部分,應當確認為固定資產或無形資產。

簡言之,即:分別計量的分別確認為固定資產(無形資產)和投資性房地產,否則全部確認為固定資產(無形資產)。

投資性房地產:租金或資本增值的建筑物或土地使用權。

根據持有目的不同要區分生產經營或存貨

范圍:兩已出租和增值后轉讓

提示:單獨計量單獨確認否則全部是自用的房地產。

轉租業務:是否擁有產權是區分關鍵。

?

投資性房地產

一、定義及特征

投資性房地產是指為賺取租金或者資本增值,或者兩者兼有而持有的房地產。

1、投資性房地產是一種經營性活動;

2、投資性房地產在用途、狀態、目的等方面區別于生產經營的和用于銷售的房地產。

二、投資性房地產的范圍

1)屬于投資性房地產的項目

投資性房地產主要包括出租的土地使用權、持有并準備增值后轉讓的土地使用權和已出租的建筑物

范圍:(1)已出租的土地使用權:指企業通過出讓(政府0或者轉讓(其他法人企業)方式取得,并以經營租賃方式出租的土地使用權;以經營方式租入再轉租,計劃用于出租但尚未出租的土地使用權不屬于投資性房地產!

(2)持有并準備增值后轉讓的土地使用權:指企業取得、準備增值后轉讓的土地使用權;

(3)已出租的建筑物:指企業用于產權、以經營租賃方式出租的建筑物,包括自行建造或者開發活動完成后用于出租的建筑物

要點:產權自有;租賃方式經營租賃;已出租并簽訂合同;服務不重大(服務重大屬于自營房地產)

2)不屬于投資性房地產的項目

(1)自用房地產:企業用于自行經營的旅館、飯店;企業出租給本企業職工居住的宿舍;企業將建筑物出租并按照協議向承租人提供物業維修的

【提示】能分別計量的分別確認為固定資產(無形資產)和投資性房地產,不能分別計量的確認為固定資產(無形資產)

?

?

?投資性房地產——

? 為賺取租金或資本增值,或兩者兼有而持有的房地產(特征:經營性活動;區別作為生產經營場所的房地產和用于銷售的房地產)

要點:經營方式租入再轉租、計劃用于出租但尚未出租的土 地使用權,不屬于投資性房地產

?屬于投資性fang di

1. 為賺取租金或資本增值(或二者兼有)的房產或地產

2.分類:1已出租的土地使用權2持有并準備增值后轉讓的土地使用權3已出租的建筑物

3.能分別計量的分別卻認為固定資產和投資性房地產,不能分別計量的全部卻認為固定資產或無形資產

投資性房地產特征

1、經營性活動

2、在用途、狀態、目的等方面區別于作為生產經營場所的房地產和用于銷售的房地產。

已出租的土地使用權、持有并準備增值后轉讓的土地使用權和已出租的建筑物。

投資性房地產:已出租的土地使用權,已出租的建筑物,持有并準備增值后轉讓的土地使用權。

投資性房地產的房是自有的,地是有使用權的

Powered by EduSoho v8.0.16 ?2014-2025