按照成本進行初始計量。

一、外購存貨-采購成本

購買價款:發(fā)票賬單上列明的價款,但不包括按規(guī)定可抵扣的增值稅進項稅額:一般納稅人+增值稅專用發(fā)票;兩個條件都滿足時題目所給價款不含稅

相關稅費:進口關稅,消費稅,資源稅,不能抵扣的增值稅,教育費附加等

其他相關費用:采購過程中運輸費,裝卸費,保險線,包裝費,倉儲費(入庫前的),運輸途中合理損耗,入庫前挑選整理費用

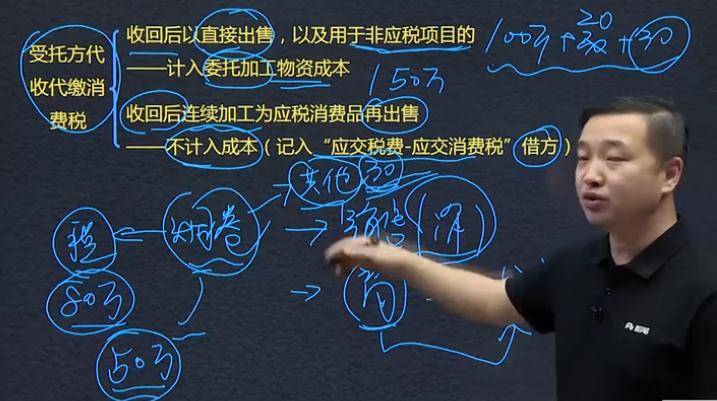

受托方代收代繳消費稅:

1.收回后以直接出售或應用于非應稅項目-計入委托加工物資成本

2.收回后連續(xù)加工為應稅消費品再出手(煙絲-煙卷)-不計入成本,計入應交稅費-應交消費稅借方

?

存貨應當按照成本進行初始計量——

采購(外購:購買價款,不含進項稅額;相關稅費:進口關稅、消費稅、資源稅、不能抵扣的進項稅、教育費附加等;其他相關費用:運輸過程中運輸費、裝卸費、保險費、包裝費、倉儲費)+加工+其他方式(勞務交換)取得的成本

運輸途中合理損耗使總成本不變,但影響到單位采購成本(上升)

受托方代收代繳消費稅

- 收回直接出售——計入委托加工物資成本(價內稅,一次計征)

- 收回后連續(xù)加工應稅消費品再出售——不計入成本(記入“應交稅費-應交消費稅”解方以遞減后期應交消費稅)

存貨的初始計量:存貨應當按照成本進項初始計量。其成本包括:采購成本、加工成本和其他成本

1、外購的存貨--采購成本

購買價款(企業(yè)購入材料或者商品的分配賬單上列明的價款,但不包括按規(guī)定可抵扣的增值稅進項稅額)+相關稅費(企業(yè)購買、自制或者委托加工存貨發(fā)生的進口關稅、消費稅、資源稅、不可抵扣的增值稅進項稅、教育附加等)+其他相關費用(采購過程中發(fā)生的運輸費、包裝費、倉儲費、運輸中合理的損耗、入庫前挑選整理費用等)

采購過程中的物資損毀、短缺:合理損耗--不處理,總成本不變,單位成本上升;其他--應從購貨單位、運輸單位收回--應當沖減采購成本;意外災害或者待查明原因--先“待處理財產損益”,查明原因后處理。

2、加工成本

入賬金額(成本)=采購成本+加工成本+其他成本

流程:1發(fā)出物資成本+往來運雜費+加工費、稅費+入庫驗收費用

3、其他成本

受托方代收代繳消費稅,收回后以直接出售,以及用于非應稅項目的,計入委托加工物資成本。但收回后連續(xù)加工為應稅消費品在出售,則不計入成本。(記入”應交稅費-應交消費稅“借方)

二、存貨胡初始計量:按照成本初始計量,包括:采購成本、加工成本、其他成本。

1、采購成本:購買價款、相關的稅費(含教育附加費)、其他相關費用(運費、裝卸費、保險費、包裝費、倉儲費-前、運輸途中合理損耗、入庫前挑選整理費等)

二、通過進一步加工取得的存貨-加工成本

入賬金額(成本)=采購成本+加工成本+其他成本

受托方代收代繳消費稅:收回后直接出售,以及用于非應稅項目的-計入委托加工物資成本;收回后連續(xù)加工為應稅消費品再出售的,-不計入成本(借記:應交稅費-應交消費稅)

1、只有合理損耗才能不變采購總成本,其余都需要查明原因并從總成本中扣除。

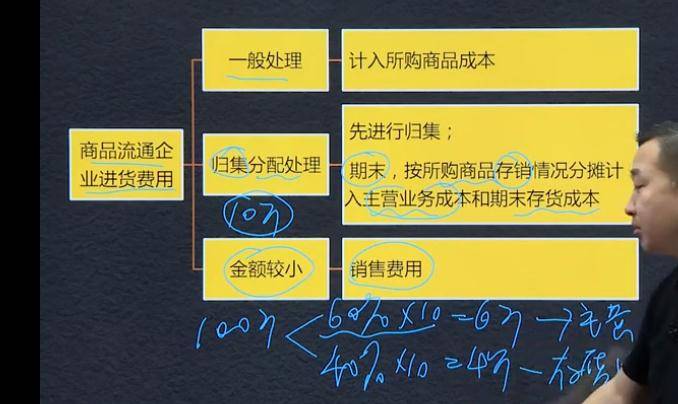

2、商品流通企業(yè)進貨費用3種方法處理:

一般直接計入商品成本

金額比較小的可以直接計入:銷售費用

歸集分配:根據(jù)存銷分配

3、購進進一步委托加工取得的存貨分2種情況處理:

入賬成本=采購成本+加工成本+其他成本

情況1 :委托加工完直接用于銷售的

- 發(fā)出材料給受托方

?借:委托加工物資

? ? 貸:原材料

- 支付加工費A及消費稅

加工費的增值稅= A*稅率

消費稅=同類產品的價格/組價*消費稅稅率

借:

存貨的初始計量:包括采購成本,加工成本

一、采購成本:購買價款(一般納稅人+專業(yè)發(fā)票增值稅可抵扣不計入成本)+相關稅費+其他相關稅費

(2)一般納稅人增值稅是可抵扣的,不計入采購成本(不可抵扣的增值稅除外),小規(guī)模納稅人的增值稅計入采購成本。

(3)相關稅費指除了可抵扣的進項稅額外,如進口關稅、消費稅、資源稅、教育費附加等

(4)其他相關稅費需關注倉儲費,入庫前的倉儲費計入采購成本、入庫后的倉儲費計入管理費用;挑選整理費在驗收入庫以前的計入采購成本

(5)合理損耗的費用,不處理,總成本不變,單位成本上升,不影響總成本

(6)非合理損耗,沖減采購成本,損耗的部分計入其他應收款;意外災害計入營業(yè)外成本

?

存貨的初始計量

存貨應當按照成本進行初始計量。其成本包括采購成本,加工成本和其他成本。

外購的存貨——采購成本(購買價款 相關稅費 其他相關費用)一般納稅人并取得專用發(fā)票可以抵扣,不計入成本。

入賬金額(成本)=采購成本+加工成本+其他成本

注意受托方代收代繳消費稅收回后是直接出售的,消費稅計入委托加工成本;收回后連續(xù)加工再出售的,不計入成本,計入:應交稅費——應交消費稅 科目。

授課教師

網(wǎng)校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態(tài)

鐵建投資劉正鋪

開始學習 第二節(jié) 會計基礎

十七局向文澤

開始學習 中級會計實務 第5章長期股權投...

二十三局袁秀娟

開始學習 第二節(jié) 會計基礎

二十三局馬秀芳

開始學習 第三節(jié) 財務會計報告

- 關于我們

- 關于我們

- 聯(lián)系我們

- 如何注冊

Powered by EduSoho v8.0.16 ?2014-2025

消息")