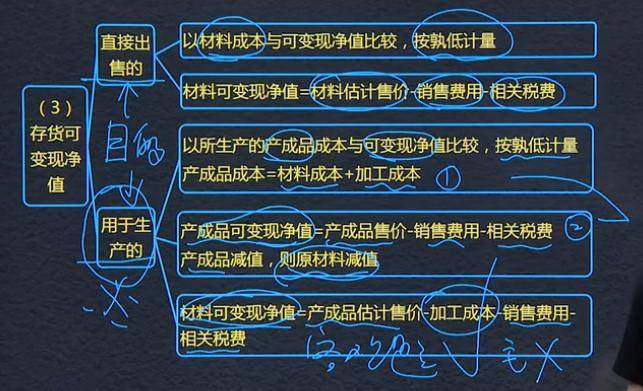

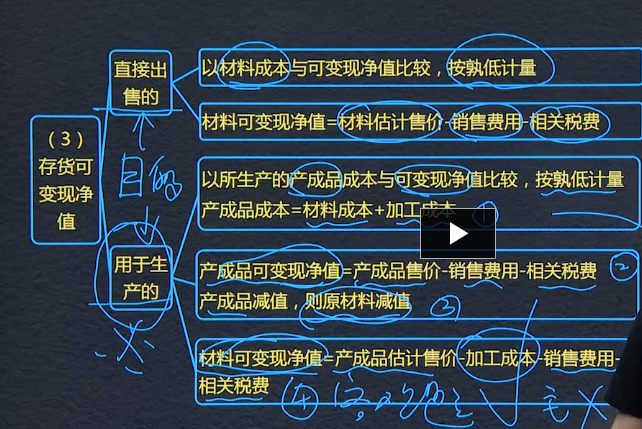

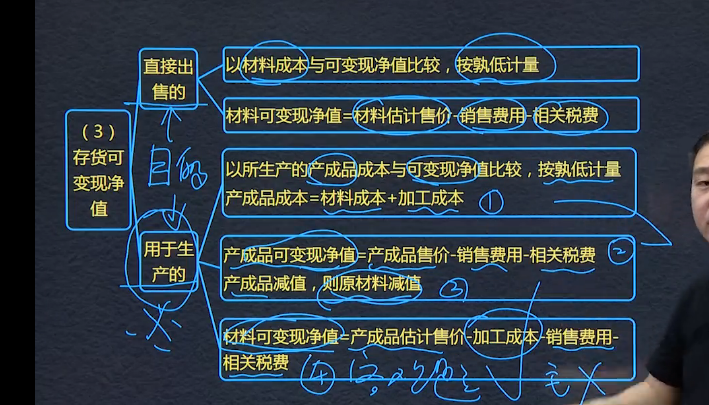

1、直接出售的:

以材料成本與可變現凈值,孰低。

材料可變現凈值=材料估計售價-銷售費用-相關稅費

2、用于生產的:

第一步:以所生產的產成品成本與可變現性凈值比較,孰低。

產成品成本=材料成本+加工成本

第二步:產成品可變現凈值=產成品售價-銷售費用-相關稅費。

第三步:產成品減值,則原材料減值。

第四步:材料可變現凈值=產成本估計售價-加工成本-銷售費用-相關稅費

?

1、直接出售的:

以材料成本與可變現凈值,孰低。

材料可變現凈值=材料估計售價-銷售費用-相關稅費

2、用于生產的:

第一步:以所生產的產成品成本與可變現性凈值比較,孰低。

產成品成本=材料成本+加工成本

第二步:產成品可變現凈值=產成品售價-銷售費用-相關稅費。

第三步:產成品減值,則原材料減值。

第四步:材料可變現凈值=產成本估計售價-加工成本-銷售費用-相關稅費

?

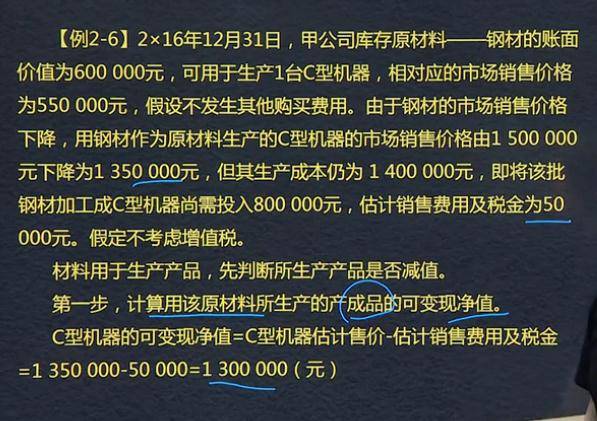

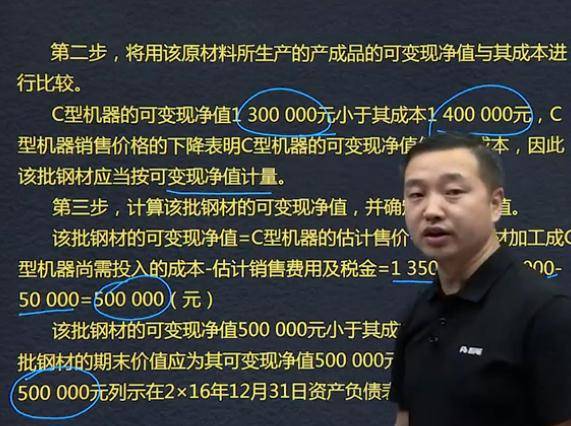

2-6? 例題? 注意? 步驟??

1? 目的 原材料 用于生產產成品

?2? 計算產成品的成本=材料成本+估計的加工費用

3 產成品可變現凈值=銷售價格減去稅費

4 成本與可變現凈值孰低,產成品減值,因此原材料jian'zhi

?

?

?

本頁為存貨可變現凈值 是重點章節。? 按照目的分為直接出售的 和可以用于生產的

1、存貨可變現凈值:a、直接出售的,材料可變現凈值=材料估計售價-銷售費用-相關稅費;b、用于生產的,產成品可變現凈值=產成品售價-銷售費用-相關稅費。產成品減值,則原材料減值。

存貨可變現凈值的目的:直接出售和用于生產

思路

做題

?

?

發鬼地方個地方哈哈

第一步。產成品是否減值

可變現凈值的計算

1、直接出售

可變現凈值=材料估計售價-銷售費用-相關費用

2、用于生產

產成品可變現凈值=產成品售價-銷售費用-相關稅費(產成品減值,則原材料減值)

材料可變現凈值=產成品估計售價-加工成本-銷售費用-相關稅費

1、

?

1.確定產成品成本(原有材料成本+后續加工成本)

2.產成本可變現凈值(預計售價-相關稅費)

3.判斷產成品是否減值

4.計算材料可變現凈值

10:39能聽,在產品的可變現凈值=預計銷售價格-預計銷售費用-稅金-預計還要發生的成本

計算可變現凈值,先看該批存貨的持有目的

用于生產產品的存貨:應以其生產的產成品的成本與產成品的可變現凈值比較;產成品減值,則該存貨減值,產成品未減值,則該存貨不減值

用于生產的原材料可變現凈值的判斷過程:

1、產成品成本=材料成本+加工成本

2、產成品可變現凈值=產成品售價-銷售費用-相關稅費

產成品減值,則原材料減值

3、原材料可變現凈值=產成品售價-預計加工成本-銷售費用-相關稅費

材料用于加工產品,

1、產成品成本=賬面成本

2、產品可變現凈值=產品售價-銷售費用-相關稅費

3、產品減值,材料減值

4、材料可變現凈值=產品售價-進一步加工成本-銷售費用-相關稅費

#結存材料數量少于合同約定數量產品用或有事項確定合同損失。

結存數量大于合同數量分兩部分:合同數量*合同價格+多于數量*市場價格。

?

4步法:

存貨可變現凈值,要確定目的,若直接出售,可變現凈值與材料成本孰低。若用于生產,要以生產的產成品成本與可變現凈值比較。

存貨可變現凈值與成本之間按照孰低原則進行計量

存貨可變現凈值的計算

首先確定存貨持有的目的- 是直接出售還是用于生產

直接出售的,可變現凈值=估計售價-銷售費用-相關稅費

用于生產的,要用產成品的成本與可變現凈值比較,按孰低計量

產成品的成本=材料成本+加工成本

產成品的可變現凈值=產成品的估計售價-銷售費用-相關稅費(產成品減值則材料減值)

材料的可變現凈值=產成品估計售價-加工成本-銷售費用-相關稅費

?

材料用于生產產品,,先判定材料是否減值。產品未減值的,原材料盡管市場價低,也按賬面價值計算。即:產品未減值的材料也不減值。

ke?bian?v

存貨期末計量02

Powered by EduSoho v8.0.16 ?2014-2025