dddddddddffffnnnnnnnnngggggggggggggggggffdsssssssssssssawwww555555rrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrtttttttttttttttttttttttttttt

盈余公積和未分配利潤按照1比9計算

投資性房地產由成本模式轉為公允價值模式計量影響留存收益 -

?

投資性房地產按照固定資產計提折舊的規則計算和計提折舊,當月增加的當月不計提折舊。

……

成本模式,公允模式只能選一種。集團合并報表以母公司政策統一。唯一原則,通常采用成本模式計量v特定條件可以采用公允

成本轉公允差額計入留存收益

極少數情況下 企業采用公允 新取得的可以采用成本模式 若是成本 即使新取得的有可靠公允計量 也不允許公允 只能成本

土地使用權當月增加當月攤銷

土地使用權當月增加當月攤銷

借:其他業務成本-出租寫字樓折舊 30萬

貸:累計折舊 30萬

借:銀行存款 30萬

貸:其他業務收入 30萬

折舊額:(9600-120)/40/12*11=217.25

當月增加,當月不計提,下月計提

留存收益(包含盈余公積和未分配利潤)

?

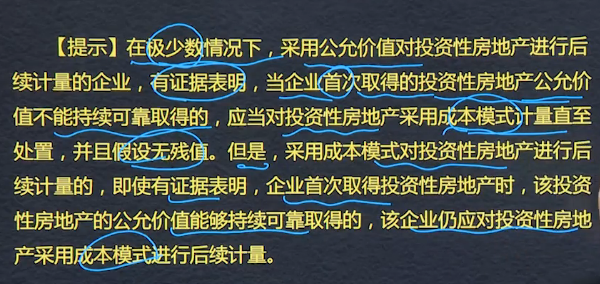

在極少數情況下,采用公允價值對投資性房地產進行后續計量的企業,有證據表明,當企業首次取得某一項新的投資性房地產的公允價值不能持續可靠取得的,應當對該投資性房地產采用成本模式計量直至處置,并且假設無殘值。但是,采用成本模式對投資性房地產進行后續計量的,即使有證據表明,企業首次取得投資性房地產時,該投資性房地產的公允價值能夠持續可靠取得的,該企業仍應對投資性房地產采用成本模式進行后續計量。

固定資產當月增加當月不提折舊下月提折舊,無形資產當月提攤銷

成本模式轉變為公允模式,作為會計政策變更作追溯處理,將變更日公允價值與原賬面價值的差額,調整期初留存收益(盈余公積和未分配利潤,按1:9分配)

?投資性房地產的后續計量模式

? ? 采用公允價值模式計量的投資性房地產

? ? ?原則:存在確鑿證據表明其投資性房地產的公允價值能夠持續可靠取得的,可以采用公允價值模式進行后續計量

? ? ?特點:不折舊、不攤銷、不減值

?

極少數情況下,無持續的公允價值信息的話,是可以改用成本模式的,前提條件是極少數o

成本模式轉公允價值模式

借:投資性房地產-成本

? ? ? 投資性房地產累計攤銷

? ? ? ?投資性房地產減值準備

? ? ?貸:投資性房地產

? ? ? ? ? ?盈余公積

? ? ? ? ? ?利潤分配-未分配利潤

成本模式轉公允價值模式需追溯調整,入盈余公積和才利潤分配

投資性房地產后續計量由成本模式轉為公允價值模式之間的差額計入留存收益

投資性房地產的后續計量

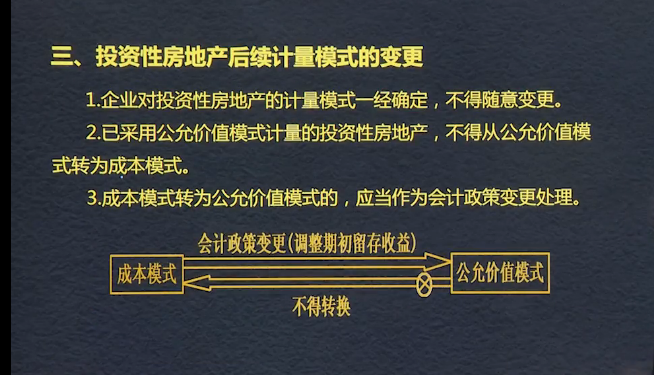

?同一企業只能采用一種模式對其所有的投資性房地產進行后續計量。

成本模式后續計量:

1.計提折舊或攤銷

?借:其他業務成本

? ? ? 貸:投資性房地產累計折舊(攤銷)

2.取得租金收入:

? ?借:銀行存款

? ? ? ? 貸:其他業務收入

? ? ? ? ? ? ? 應交稅費-應交增值稅(銷項稅額)

3.計提減值準備(不得轉回)

? 借:資產減值損失

? ? ? ?貸:投資性房地產減值準備

注意:投資性房地產中的房產折舊 攤銷計算的起止時間參照固定資產和無形資產。

?

公允價值模式 后續計量:

? ? 需同時滿足投資性房地產所在地有活躍的房地產交易市場;企業能夠從房地產交易市場上取得同類或類似房地產的市場價格及其他相關信息,從而對房地產的公允價值做出科學合理的估計。

特點:不折舊 不攤銷 不減值

? 賬務處理:

1.資產負債表日公允價值高于賬面余額

?借:投資性房地產--公允價值變動(公允價值與原賬面余額的差額)

? ? ?貸:公允價值變動損益

公允價值下降時做相反會計分錄。

2.取得租金收入

?借:銀行存款

? ? ? 貸:其他業務收入

? ? ? ? ? ? 應交稅費-應交增值稅(銷項稅額)

一經采用不得隨意變更

已采用公允價值模式計量的投資性房地產,不得從公允價值模式轉為成本模式;成本模式轉為公允價值模式的,應當作為會計政策變更。

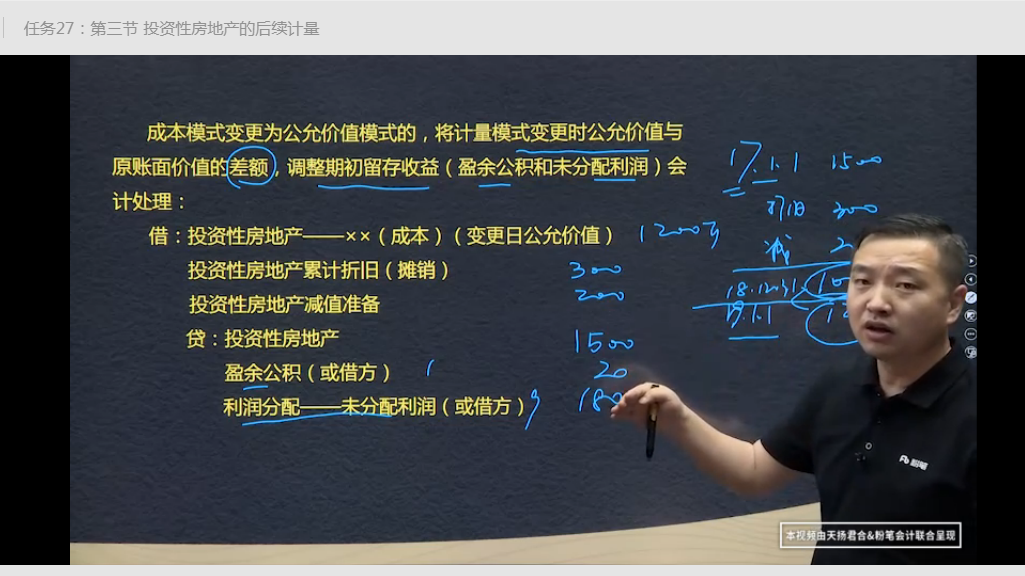

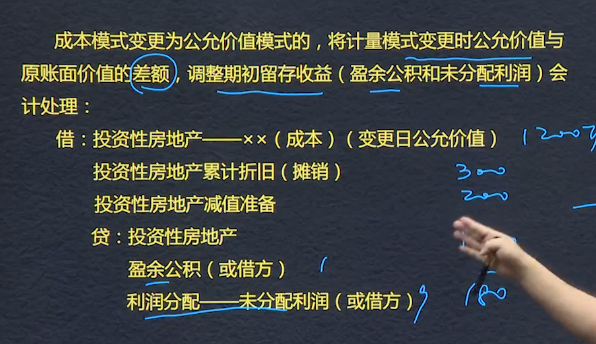

成本模式變更為公允價值模式的,將計量模式變更時公允價值與原賬面價值的差額,調整期初留存收益(盈余公積和未分配利潤)會計處理:

借:投資性房地產-xx(成本)(變更日公允價值)

? ? 投資性房地產累計折舊(攤銷)

? ? 投資性房地產減值準備

? ? 貸:投資性房地產

? ? ? ? ? 盈余公積(或借方)1

? ? ? ? ? 利潤分配--未分配利潤(或借方)9

?

?

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025