1、成本模式:

收到處置收入時:

借:銀行存款 貸:其他業務收入

結轉投資性房地產成本

借:其他業務成本

投資性房地產累計折舊

投資性房地產減值準備

貸:投資性房地產

計算應交營業稅

借:營業稅金及附加

貸:應交稅費―應交營業稅

2、公允模式:

一般分錄如下:

1.按實際收到的款項

借:銀行存款

貸:其他業務收入

2.按當時投資性房地產的賬面余額

借:其他業務成本

貸:投資性房地產――成本

――公允價值變動(也可能在借方)

1、成本模式:

收到處置收入時:

借:銀行存款 貸:其他業務收入

結轉投資性房地產成本

借:其他業務成本

投資性房地產累計折舊

投資性房地產減值準備

貸:投資性房地產

計算應交營業稅

借:營業稅金及附加

貸:應交稅費―應交營業稅

2、公允模式:

一般分錄如下:

1.按實際收到的款項

借:銀行存款

貸:其他業務收入

2.按當時投資性房地產的賬面余額

借:其他業務成本

貸:投資性房地產――成本

――公允價值變動(也可能在借方)

?轉換日的賬面價值就是處置時的賬面價值

4-4

其他月舞收入

投資性房地產處置:處置收入列其他業務收入,賬面價值列其他業務成本

投資性房地產的處置

借:銀行存款

貸:其他業務收入、應交稅費-應交增值稅(銷項稅)

1、成本模式

借:其他業務成本、投資性房地產累計折舊(攤銷)、投資性房地產減值準備

貸:投資性房地產

2、公允價值模式

借:其他業務成本(轉換日的賬面價值)

貸:投資性房地產-成本、投資性房地產-公允價值變動

借:公允價值變動損益、貸:其他業務成本(損益內部一增一減)

借:其他綜合收益、貸:其他業務成本

結轉的其他業務成本=賬面價值

處置當日,影響對損益的影響

?

借:公允價值變動損益對損益無影響

貸:其他業務成本

借:其他綜合收益(影響處置日當期損益)

貸:其他業務成本

借銀行存款

貸其他業務收入

?

借:其他業務成本

貸:投資性房地產--成本

?

----公允價值變動

非轉投資性房地產,當日公允價值變動,損失計入公允價值變動損益,利得計入其他綜合收益科目

投資性房地產終止確認的情況:

①被處置且取得經濟利益,如出售、轉讓;

②永久退出使用且預計不能從其處置中取得經濟利益,如報廢。

采用公允價值模式計量下:

①取得處置收入時:

借:銀行存款

? ? 貸:其他業務收入

? ? ? ? ? ?應交稅費-應交增值稅(銷項稅額)

②結轉成本:

借:其他業務成本

? ? 貸:投資性房地產-成本

? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?-公允價值變動

③同時:

借:公允價值變動損益

? ? 貸:其他業務成本

④公允價值模式下非投轉投且公允價值大于賬面價值的:

借:其他綜合收益

? ? 待:其他業務成本

??

投資性房地產處置收入扣除

很重要

處置時將公允價值模式下確認的公允價值變動損益或其他綜合收益沖減其他業務成本

投資性房地產處置時,收入計入其他業務收入,費用計入其他業務成本

成本模式:借銀行存款 貸其他業務收入 稅銷項

借其他業務成本 投房折舊減值? 貸投房

借銀行存2000貸其他業務收入2000?

借其他業務成本1600投房折舊200? 貸投房2000

公允模式:借銀行存款? 貸其他業務收入稅銷

借其他業務成本 貸投-成本-公允

持有期間發生公允價值變動的:

借:公允價值變動損益、貸其他業務成本

轉換時差額其他綜合收益計入成本

借“其他綜合收益? 貸其他業務成本”

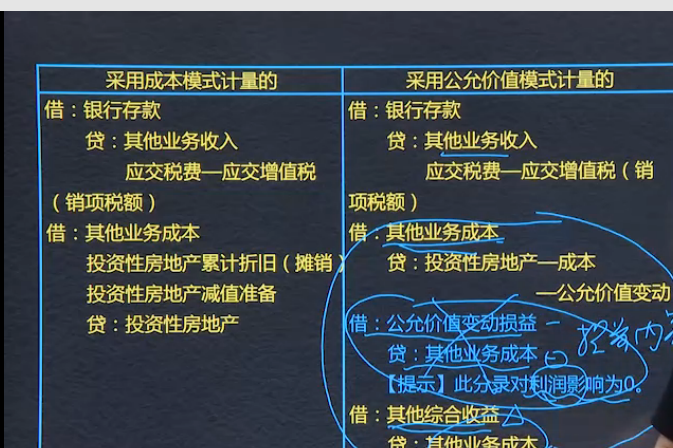

投資性房地產的處置

當投資性房地產被處置,或者永久退出使用且預計不能從其處置中取得經濟利益時,應當終止確認該項投資性房地產。

采用成本模式

借:銀行存款

? ? 貸:其他業務收入

? ? ? ? 應交稅費-應交增值稅(銷項稅額)

借:其他業務成本

? ? ?投資性房地產累計折舊(攤銷)

? ? ?投資性房地產減值準備

? ? ?貸:投資性房地產

采用公允價值模式

借:銀行存款

? ? ?貸:其他業務收入

? ? ? ? ? 應交稅費-應交增值稅(銷項稅額)

借:其他業務成本

? ? ? 貸:投資性房地產-成本

? ? ? ? ? ? ? ? ? ? ? ? ? ? -公允價值變動

借:公允價值變動損益

? ? 貸:其他業務成本

(此分錄對利潤影響為0)

借:其他綜合收益

? ? ?貸:其他業務成本

?

Powered by EduSoho v8.0.16 ?2014-2025