第二節 以公允價值計量的非貨幣性資產交換的會計處理

原則:以出定入(若還如換入資產公允價值更可靠,以入定出)

1.1不涉及補價:

換入資產成本=換出資產公允價值+應計入換入資產成本的相關稅費+增值稅銷量稅額-可抵扣的增值稅進項稅額

【提示】例外情況:為換入交易性資產支付的手續費等計入【投資收益】的借方,下同

1.2涉及補價:

支付補價方:換入資產成本=(換出資產公允價值+支付的補價)+應計入換入資產成本的相關稅費+增值稅銷項稅額-可抵扣的增值稅進項稅額

收到補價方:換入資產成本=(換出資產公允價值-收到的補價)+應計入換入資產成本的相關稅費+增值稅銷項稅額-可抵扣的增值稅進項稅額

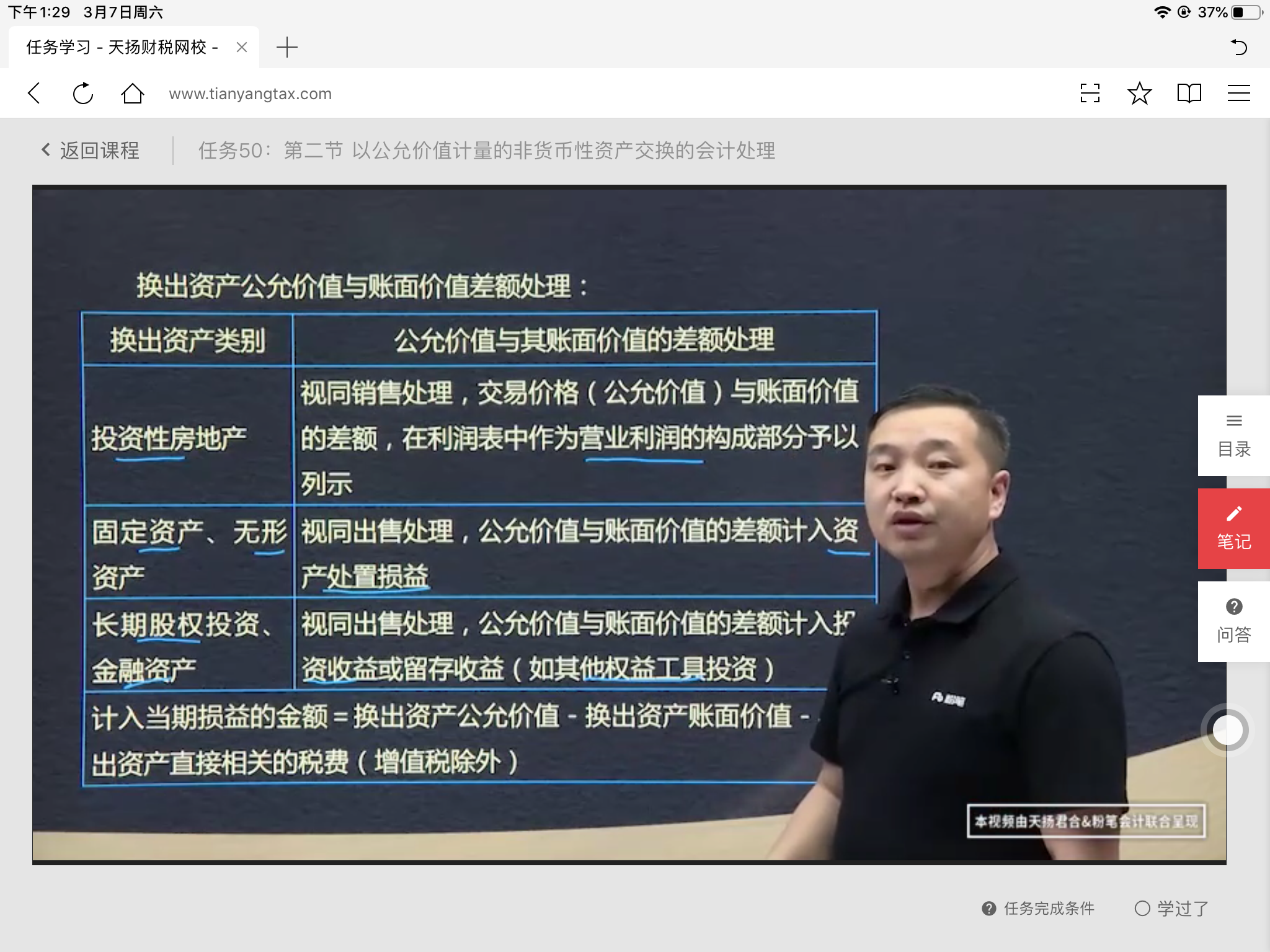

2.換出資產公允價值與賬面價值差額處理:

投資性房地產:視同銷售處理,交易價格(公允價值)與賬面價值的差額,在利潤表中昨日營業利潤的構成部分予以列示

固定、無形資產:視同出售處理,計入【資產處置損益】

長期股權投資、金融資產:視同出售處理,計入【投資收益】或者【留存收益】(如其他權益工具投資)

計入當期損益的金額=換出資產的公允價值-換出資產賬面價值-與換出資產直接相關的稅費(增值稅除外)

相關稅費的處理:1.與換出資產的相關稅費與出售資產相關稅費的會計處理一樣,如換出固定資產支付的清理費用計入【資產處置損益】等;2.與換入資產有關的相關稅費,與購入相同,如換入資產的運費和保險費計入【換入資產的成本】等

【例題7-1】2018年5月1日,甲公司以2015年購入的生產設備A換乙公司的辦公設備B。A賬面原價150萬,交換日累計折舊525000元,公允價值1404000元,甲公司未為A計提資產減值準備。甲公司為A以銀行存款支付清理費1500元。乙公司B賬面原價120萬,交換日累計折舊12萬元,不含稅市場價格1404000元,計稅價格等于市場價格,B未計提減值。增值稅稅率16%。

甲公司的賬務處理如下:

換出設備的增值稅銷項稅額=1404000*16%=224640元

換入辦公設備的增值稅進項稅額=1404000*16%=224640元

借:固定資產清理 1500000-525000=975000

累計折舊 525000

貸:固定資產-A ?1500000

借:固定資產清理 1500

貸:銀行存款1500

借:固定資產清理 224640

貸:應交稅費-應交增值稅(銷)224640

借:固定資產-B 1404000

應交稅費-應交增值稅(進) 224640

貸:固定資產清理 1628640

或者:

借:固定資產-B 1404000

應交稅費-應交增值稅(進) 224640

貸:固定資產清理 1404000

貸:應交稅費-應交增值稅(銷)224640

借:固定資產清理 427500

貸:資產處置損益 427500

其中,資產處置損益的金額為換出設備的公允價值1404000-賬面價值975000(1500000-525000)-1500(清理費用)=427500元

乙公司的賬務處理如下:

換出設備的增值稅銷項稅額=1404000*16%=224640元

換入辦公設備的增值稅進項稅額=1404000*16%=224640元

借:固定資產清理 120萬-12萬=108萬

累計折舊 120000

貸:固定資產-B 1200000

借:固定資產-A 1404000

應交稅費(進) 224640

貸:固定資產清理 1404000

應交稅費(銷) 224640

借:固定資產清理 1404000-1080000=324000

貸:資產處置損益 324000

【例題7-2】

2018年7月1日,甲自用寫字樓換乙持有的丙長投。在交換日,寫字樓賬面價值600萬元,折舊120萬元,未計提減值,不含稅公允價值6 136 364元。乙持有的丙長投賬面價值450萬元,未計提減值,公允價值600萬元。乙公司支付75萬元給甲公司。乙公司換入寫字樓用于生產經營,甲公司換入丙公司投資仍未長投,采用權益法核算。甲公司因轉讓寫字樓向乙公司開具的專票上注明銷售額為6 136 364元,稅額613636元。

75萬:換入和換出公允價值差額和增值稅差額

因為補價75萬包括增值稅,計算25%指標時應該減去增值稅

對甲公司而言:

收到補價方:指標=收到補價/換出資產公允=(750000-613636)/6136364(600萬+750000-613636)=2.2%

對乙公司而言:

指標=支付補價/換入資產公允價值=(750000-613636)/6136364(600萬+750000-613636)=2.2%

甲公司賬務處理:

換入長期股權投資的初始投資成本=換出寫字樓的公允價值6136364-收到的補價750000-613636=600萬元

或者,=換出寫字樓的公允價值6136364+換出資產的銷項稅613636-換入資產的進項稅0-收到的補價75萬元=600萬元

借:固定資產清理 480萬

累計折舊 120萬

貸:固定資產-辦公樓 ?600萬(賬面)

借:固定資產清理?

貸:應交稅費-應交增值稅(銷)613636

借:長期股權投資-丙公司 600萬

銀行存款 75萬

貸:固定資產清理 675萬

或者:

借:長期股權投資-丙公司 600萬

銀行存款 75萬

貸:固定資產清理 675萬-613636

貸:應交稅費-應交增值稅(銷)613636

注:此處只反映長投的初始計量,不考慮權益法核算調整

借:固定資產清理 1336364(公允-賬面)

(675萬-613636-480萬)

6136364-480萬

貸:資產處置損益 1336364

乙公司的賬務處理:

換入固定資產的成本=換出長投600萬+支付的補價750000-613636

或者,=600萬+銷項稅0-進項稅613636+支付的補價75萬=6136364

借:固定資產 6136364

應交稅費(進)613636

貸:長期股權投資-丙公司 450萬(賬面)

銀行存款 75萬

投資收益 150萬

【例題7-3】

非貨幣性資產交換以公允價值計量并且涉及補價的,補價支付方在確定計入當期損益的金額時,應當考慮的因素有()。

A.支付的補價 B.換入資產的成本

C.換出資產的賬面價值

D.換入資產發生相關稅費

【解析】當期損益=換出公允-換出賬面

換入成本=換出公允+支付的補價+相關稅費

換出公允=換入成本-支付的補價-相關稅費

答案:ABCD

【例題7-4】

甲公司以M設備換入乙公司N設備,另向乙公司支付補價5萬元,該項交易具有商業實質。交換日,M賬面原價為66萬元,已計提折舊9萬元,已計提減值準比8萬元公允價值無法合理確定;N公允價值為72萬元。假定不考慮其他因素,該項交換對甲公司當期損益的影響金額為()萬元。

A.0 B.6 C.11 D.18

【解析】

賬面價值=66-9-8=49萬元

換出公允=換入成本-支付的補價-相關稅費

=72-5-0=67萬元

當期損益=67-49=18萬元

答案:D

?