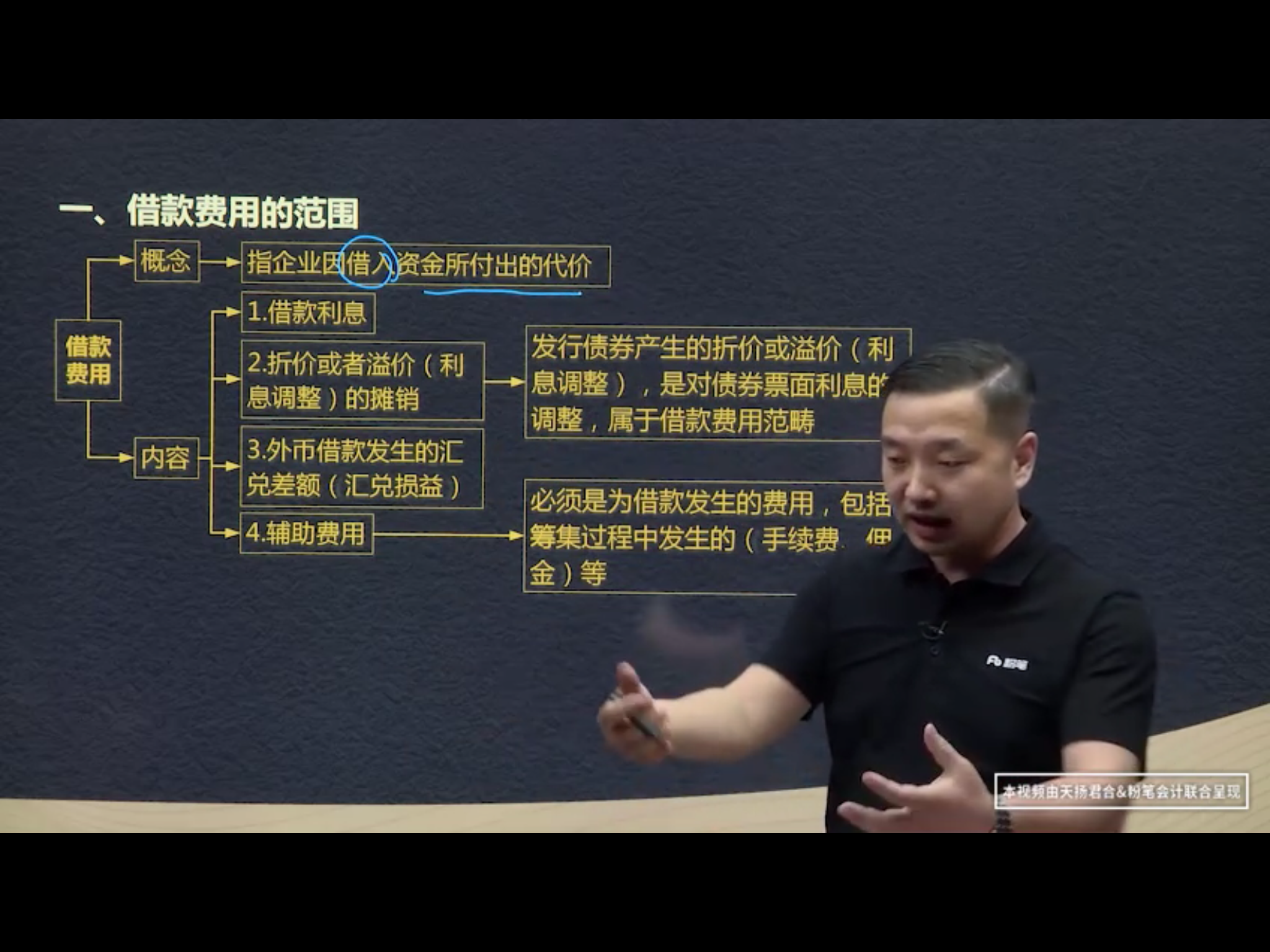

一、借款費用的范圍

概念:企業因借入資金所付出的代價

內容:1.借款利息

2.折價或者溢價(利息調整)的攤銷→發行債券產生的折價或溢價(利息調整),是對債券票面利息的調整,屬于借款費用的范疇

3.外幣借款發生的匯兌差額(匯兌損益)

4.輔助費用(必須是為借款發生的費用,包括籌集過程中發生的手續費、傭金等)

【提示】股票是權益項籌資,不屬于借款范疇。傭金也不能計入借款費用。

【10-3】企業發生了借款手續費10萬元,發行債券1000萬元,股票傭金2000萬元,利息200萬元,

借款費用=10+1000+200=1210萬元

?二、借款費用的確認

(一)確認原則

1.直接符合資本化條件的資產構建或生產的-予以資本化,計入資產成本(不包括借款費用暫停資本化期間)

2.其他借款費用,應在發生時確認財務費用,計入當期損益。

符合資本化條件的資產,經過相當長的時間(1年或以上)的構建或生產活動才能達到預定可使用或者可銷售狀態的固定資產、投資性房地產和存貨等。

符合資本化條件的存貨-包括企業(房地產開發企業)開發的用于對外出售的房地產開發產品,企業制造的用于對外出售的大型機械設備

自行研發無形資產、開發支出的時間在1年或以上以及建造合同的建造時間在1年或以上等,借款費用都可以資本化。

【提示】在實務中,如果由于人為或者故意等非正常因素導致資產的構建或生產時間相當長的,該資產不屬于符合資本化條件的資產。

(二)借款費用應予資本化的借款范圍

借款費用資本化的借款包括專門和一般借款。

(三)借款費用資本化期間的確定

指從借款費用開始資本化時點到停止資本化時點的期間,但借款費用暫停資本化的期間不包括在內。

只有發生在資本化期間內的借款費用,才允許資本化。

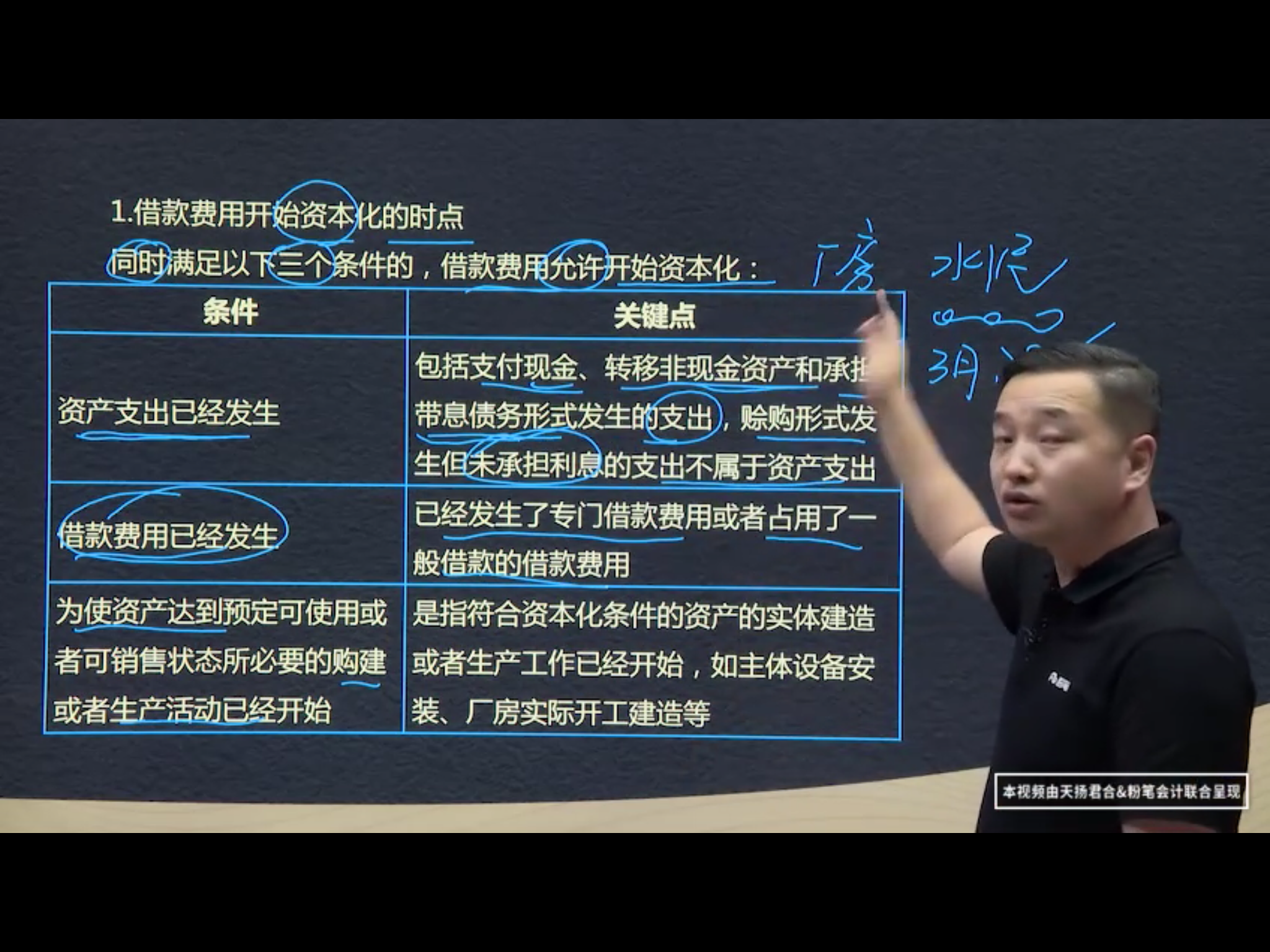

1.借款費用開始資本化的時點

同時滿足以下三個條件的,借款費用允許開始資本化:

1.1 資產支出已經發生→支付現金,轉移非現金資產,承擔帶息債務形式發生的支出,賒購形式發生但未承擔利息的支出不屬于資本支出(真金白銀拿出去)

1.2.借款費用已經發生→已經發生了專門借款費用或者占用了一般借款的借款費用

1.3.為是資產達到預定可使用或者可銷售狀態所必要的構建或者生產活動已經開始→符合資本化條件的資產的實體建造或者生產工作已經開始,如主體設備安裝、廠房實際開工建造等等。

?