二、產品質量保證

應在符合確認條件的情況下,于銷售成立時確認預計負債

(1)確認與產品質量保證相關的保修費

借:銷售費用

? ? ? ?貸:預計負債

(2)實際發生時

借:預計負債

? ? ? ?貸:銀行存款等

(3)保修期結束時

借:預計負債(賬面余額)

? ?貸:銷售費用

?

二、產品質量保證

應在符合確認條件的情況下,于銷售成立時確認預計負債

(1)確認與產品質量保證相關的保修費

借:銷售費用

? ? ? ?貸:預計負債

(2)實際發生時

借:預計負債

? ? ? ?貸:銀行存款等

(3)保修期結束時

借:預計負債(賬面余額)

? ?貸:銷售費用

?

待執行合同--不屬于或有事項

?

虧損合同-不可避免

執行合同發生的損失與撤銷合同發生的損失較低者

二、產品質量保證

符合確認時,于銷售成立時確認預計負債:

1.確認與產品質量保證相關的保修費

借:銷售費用

貸:預計負債

2.實際發生時

借:預計負債

貸:銀行存款等

3.保修期結束時

借:預計負債

貸:銷售費用

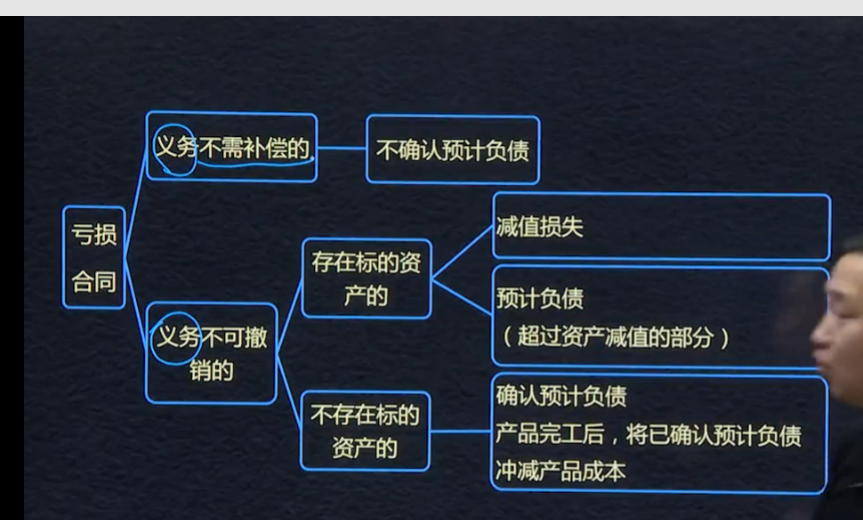

三、虧損合同

待執行合同,合同各方尚未履行任何合同義務,或部分履行了同等義務的合同。如企業與其他企業簽訂的商品銷售合同、勞務提供合同、租賃合同等。待執行合同不屬于或有事項。

虧損合同,是指履行合同義務不可避免會發生成本超過預期經濟利益的合同。

待執行合同變成虧損合同,同時虧損合同產生的義務滿足預計負債確認條件的,應當確認為預計負債。

預計負債的金額是執行合同發生的損失和撤銷合同發生的損失的較低者,即應應該按照退出該項合同的最低凈成本計量。

Powered by EduSoho v8.0.16 ?2014-2025