N

知識點1 投資性房地產的范圍?

租/增值 :已出租的土地使用權,已出租的建;持有以增值的土地使用權、出租空置建筑物(書面決議,表明短期不變,即使未簽合同,也可視為)? -經營活動

房地產企業用于出售的房屋--存貨

自建宿舍-固定資產

租入再轉租

知識點2? 投資性房地產的確認和初始計量

一、確認時點

已出租的土地、建筑物? 租賃開始期,即狀態、租金

持有并準備增值后轉讓的土地使用權--停止自用,準備轉讓日

以備出租的空房--董事會做書面決議日期

二、投資性房地產的初始計量

(一)外購的投資性房地產? ?

1.價款+稅+其他直接

2.部分用于出租、自用。出租部分應單獨確認,公允價值分攤

成本模式下后續計量:借:投資性房地產 貸:銀行產款

公允價值下:借:投資性房地產-成本

(二)自行建造

達到可使用前,包括開發建筑安裝 予以資本化的借款費? 非正常損失計入損益

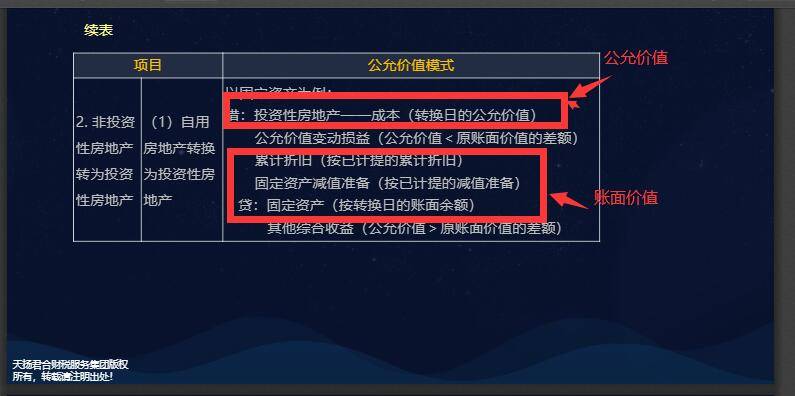

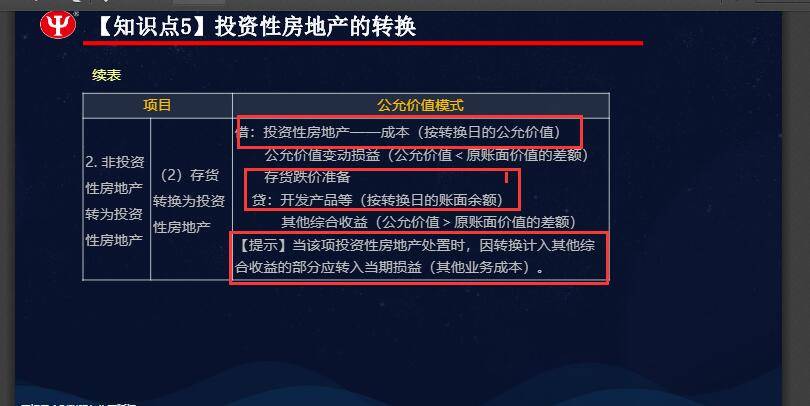

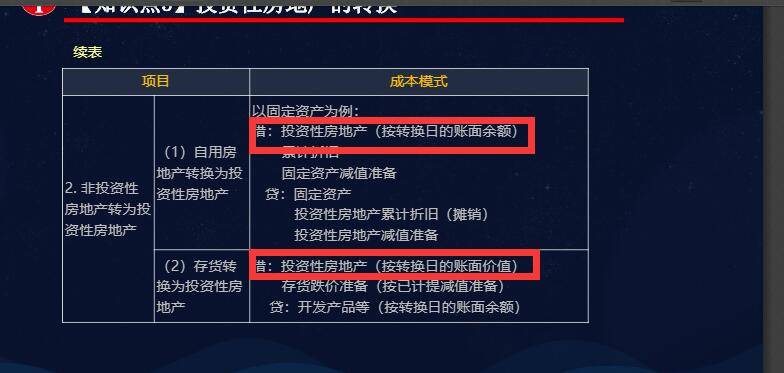

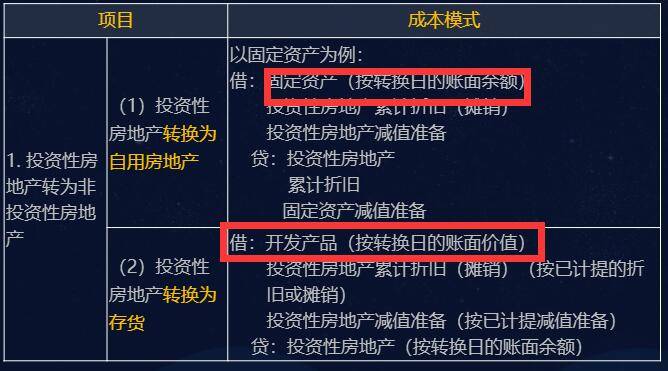

(三)非投資性房地產轉換為投資性??

如果按成本模式計量,應按賬面價值入賬 ,否在是轉換日公允價值

知識點3投資性房地產的后續支出

一、資本化支出

1.滿足確認條件,計入成本

2.投資房地產進行改擴建再開發且仍作為,再開發期不計提折舊

3.投資性房地產資本化后續支出不通過“在建工程

4.轉為改擴建時? 成本模式: 借:投資性房地產-在建

?投資性房地產累計折舊

?.........減值準備

貸:投資性房地產

? ?公允價值? 借:投資性房地產-在建

? ? ? ? ? ? ? ? ? 貸:投資性房地產-成本

? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?---公允價值變動

二、費用化的后續支出

2017年3月1日

借:投資性房地產-成本? 16000

? ? ? ? 累計折舊? ? ? ? ? ? ? ? ? 3000

? ? ? ? ?貸:固定資產? ? ? ? ? ? ? ? 15000

? ? ? ? ? ? ? ? 其他綜合收益? ? ? ? ? ? 4000

2017年3月31日

借:銀行存款? ? ? ? ? ? ? ? ? ? ? ?125

? ? ? ?貸:其他業務收入? ? ? ? ? ? ? ?125

2017年12月31日

借:投資性房地產-公允價值變動? ? ?1000

? ? ? ?貸:公允價值變動損益? ? ? ? ? ? ? ?1000

2018年9月1日

借:銀行存款? ? ? ? ? ? ? ? ? ? ? ? ? ? 17500

? ? ? ? 貸:其他業務收入? ? ? ? ? ? ? ? ? ?17500?

借:其他業務成本? ? ? ? ? ? ? ? ? ?12000

? ? ? ?公允價值變動損益? ? ? ? ? ? 1000

? ? ? ?其他綜合收益? ? ? ? ? ? ? ? ? ? 4000? ? ??

? ? ? ?貸:投資性房地產? ? ? ? ? ? ? ? ? 17000

? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ??

? ? ?

1.閑置土地不能作為投資性房地產。

當月新增當月不計提折舊,注意月份

投資性房地產成本模式變更為公允價值模式的,公允價值與賬面價值之間的差額計入期初留存收益;

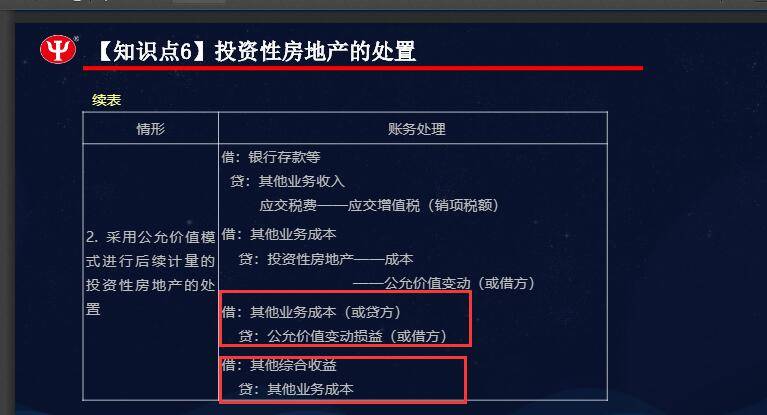

公允價值計量的投資性房地產處置,原計入公允價值變動損益、其他綜合收益的,要轉出到其他

授課教師

網校講師

課程特色

視頻(24)

考試(17)

PPT(1)

文檔(16)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025