制造費用:含季節(jié)性和修理期間的停工損失。

投資者投入:約定或者公允。盤盈:重置;倉儲費用:采購過程中計入存貨的采購成本,為下一、結(jié)算必要倉儲計入成本,入庫后倉儲進入當(dāng)期損益。

存貨的期末計量原值:成本-賬面價值與可變現(xiàn)凈值孰低原值

制造費用:含季節(jié)性和修理期間的停工損失。

投資者投入:約定或者公允。盤盈:重置;倉儲費用:采購過程中計入存貨的采購成本,為下一、結(jié)算必要倉儲計入成本,入庫后倉儲進入當(dāng)期損益。

存貨的期末計量原值:成本-賬面價值與可變現(xiàn)凈值孰低原值

1、可靠性(以實際發(fā)生進行確認(rèn)、計量和報告,真實可靠、內(nèi)容完整)

2、相關(guān)性(公允價值計量)

3、可理解性(會計報告清晰明了,如附注)4、可比性--重點(如出現(xiàn)不得隨意變更,一定體現(xiàn)的是可比性;同一企業(yè)不同時期可比,不同企業(yè)相同會計期間可比)

5、實質(zhì)重于形式(如融資租賃)

6、重要性

7、謹(jǐn)慎性(不應(yīng)高估資產(chǎn)或者收益,低估負(fù)債或費用)

8、及時性

?

會計要素及其確認(rèn)與計量

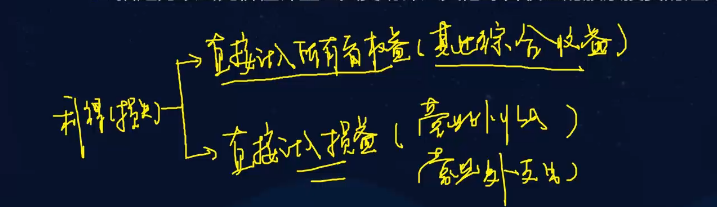

利得(損失):直接計入所有者權(quán)益(其他綜合收益)

直接計入損益 (營業(yè)外收入、營業(yè)外支出)

宣告分配現(xiàn)金股利會計分錄:

借:利潤分配

? 貸:應(yīng)付股利

?

會計要素計量屬性

歷史成本--實際支付

重置成本--重新取得,如存貨盤盈、固定資產(chǎn)盤盈

可變現(xiàn)凈值--預(yù)計售價減去進一步加工成本和銷售所必需的預(yù)計稅金費用后的凈值

現(xiàn)值--折現(xiàn)后的價值,考慮貨幣時間價值

公允價值--市場參與者在計量日發(fā)生的有序交易中,出售一項資產(chǎn)所能收到或者轉(zhuǎn)移一項負(fù)債所需支付的價格,即脫手價格

?利得和損失: 直接計所有者權(quán)益(其他綜合? ? ? ? ? ?收? 益)。直接計入損益,(營業(yè)外收支)

宣告分配現(xiàn)金股利:借:利潤分配

? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 貸:應(yīng)付股利

收入:日常活動形成的 ,

?

?? 損失:非日常活動形成的

利潤=收入-費用-利得-損失后的凈額

會計要素:五要素,歷史成本(實際成本)實際支付。重置成本(現(xiàn)行成本)現(xiàn)值:貨幣時間價值。公允價值:“脫手價格”

進貨費用會計處理

消費稅的處理

制造費用

不計入存貨成本的相關(guān)費用

?

重要:可比性、實質(zhì)重于形式、重要性、謹(jǐn)慎性。

利得(損失):直接計入所有者權(quán)益、直接計入損益(營業(yè)外收支)。

收入確認(rèn)是多選題

利潤:收入、費用、利得、損失

歷史成本:實際成本

重置成本:現(xiàn)行成本? 存貨盤盈/固定資產(chǎn)盤盈

?

?

重要性

?

?

10年末

計提折舊:100/10=10

賬面:90

預(yù)計72

提減值:18

賬面:72

11年:計提折舊:72/9=8

72-8=64

11年12月:

11年提折舊:100/5=20

11年12月底=102-20-20=62

12年:

提折舊:60/4=15

12年底=62-15=47

?

知識點1

會計信息質(zhì)量要求

1.可靠性? 2.相關(guān)性? 3.可理解性? 4.可比性

5.實質(zhì)重于形式? 6.重要性(性質(zhì) 金額 不重要可以采用簡化處理) 7.謹(jǐn)慎性? ?8.及時性

知識點2

會計要素及其確認(rèn)與計量

一、資產(chǎn)的定義及確認(rèn)條件

定義:企業(yè)過去的交易或者事項形成的,由企業(yè)擁有或者控制的,預(yù)期會給企業(yè)帶來經(jīng)濟利益的資源。

確認(rèn)條件:(1)與該資源有關(guān)的經(jīng)濟利益很有可能流入企業(yè)(資產(chǎn)本質(zhì)特征)

(2)該資源的成本或者價值能夠可靠地計量

所有者權(quán)益

利得(損失)

?

多選第15題D選項錯了,與C選項一致

存貨跌價準(zhǔn)備分兩部分:

合同和持有? 分別計算可變現(xiàn)凈值

31

1.看原材料是否減值,要分別對合同內(nèi)的原材料可變現(xiàn)凈值與其成本、以及合同外的原材料可變現(xiàn)凈值與其成本作比較,而不能合并起來。

?

存貨

一、

貨幣計量假設(shè)為歷史成本計量奠定了基礎(chǔ)。

周轉(zhuǎn)材料采用一次攤銷法攤銷——體現(xiàn)重要性原則

所有者權(quán)益類科目:實收資本、資本公積、其他綜合收益、盈余公積、本年利潤、利潤分配......

成本類科目:(屢次出去生非)生產(chǎn)成本、制造費用、合同履約成本、研發(fā)支出...

損益類科目:(三收三費所得稅、兩成五益外加減)主營業(yè)務(wù)收入、其他業(yè)務(wù)收入、主營業(yè)務(wù)成本、其他業(yè)務(wù)成本、管理費用、銷售費用、財務(wù)費用......

利得(損失):1.直接計入所有者權(quán)益(其他綜合收益)2.直接計入當(dāng)期損益(營業(yè)外收入/支出)

收入:直接計入當(dāng)期損益

收入利得都會導(dǎo)致所有者權(quán)益增加,與所有者投入資本無關(guān)。

企業(yè)在對會計要素進行計量 時,一般應(yīng)當(dāng)采用歷史成本(實際成本),采用重置成本,可變現(xiàn)凈值,現(xiàn)值,公允價值計量的,應(yīng)當(dāng)保證所確定的會計要素金額能夠取得并可靠計量。

1、歷史成本--實際成本

2、重置成本--現(xiàn)行成本:重新取得時的成本

如:存貨盤盈、固定資產(chǎn)盤盈時的成本計量

3、可變現(xiàn)凈值--售價減進一步的加工成本-預(yù)計稅金 、費用后的凈值

4、現(xiàn)值? 折現(xiàn)后的價值,考慮傾向時間價值

5、公允價值? ? ?市場參與都在計量日發(fā)生的有序交易中,出售一項資產(chǎn)所能收到或者 轉(zhuǎn)移一項負(fù)債所需支付的價格,即脫手價格

2020年新增:

?企業(yè)在對會計要素進行計量時,一般就當(dāng)采用歷史成本,采用重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價值計量的,就當(dāng)保證所確定的會計要素金額能夠取得并可靠計量。

第二章:存貨(重點章節(jié))

確認(rèn)(了解)和初始計量

期末計量

存貨的初始計量

入庫

采購成本:(重點)購買價款

? ? ? ? ? ? ? ? ? ? ? ? ? 相關(guān)稅費

? ? ? ? ? ? ? ? ? ? ?可歸屬于存貨采購成本的費用

提示:增值稅一般納稅人

? ? ? ? ?小規(guī)模納稅人

商品流通企業(yè):進貨費用

進貨費用小:簡化處理(直接計入當(dāng)期損益銷售費用)

2019單:80+1=81

2018單:單位成本=95000/950=100

2017單:450+7.5=457.5

加工取得存貨的成本

1.委托加工

2018多:全選

自行加工

制造費用:停工費用(正常停工和非正常停工)

其他方式取得存貨:

投資者投入

盤盈的存貨

提供勞務(wù)

2018判:正確

不計入存貨成本的相關(guān)費用(重點

非正常消耗

入庫后的倉儲費

用于廣告營銷的特定商品

2019多:BCD

存活的期末計量

成本與可變現(xiàn)凈值熟低

可變現(xiàn)凈值的確定

持有目的(關(guān)鍵點)

產(chǎn)成品,商品存貨(不需要加工)

材料存貨

有合同? ?1.直接銷售:合同價

? ? ? ? ? ? ? ?2.用于產(chǎn)品生產(chǎn)

無合同:市場價

2019多:30*5=150

可變現(xiàn)凈值=150-40-15=95

2015判:正確

2014:正確

存貨跌價準(zhǔn)備的計提,轉(zhuǎn)回,結(jié)轉(zhuǎn)

2018單:205*1000=205000

500*191=95500

205000-1000*1=205000-1000=204000》成本200000,未發(fā)生減值

95500-500*1=95500-500=95000《成本500*200=100000

存貨跌價準(zhǔn)備=100000-95000=5000

?

?

?

?

第一章:考客觀題

財務(wù)報告目標(biāo)(了解)

會計信息質(zhì)量要求

掌握含義和應(yīng)用(和后續(xù)章節(jié)有關(guān))

可靠性:實際?發(fā)生,如實反映

相關(guān)性:經(jīng)濟決策需要相關(guān)(公允價值計量)

可理解性:附注/充分披露

可比性(重點):不得隨意變更

實質(zhì)重于形式:(重點)應(yīng)用:融資租賃

重要性:(重點)判定問題:1.性質(zhì)2.金額

處理:重要單獨核算,不重要簡化處理

目的:體現(xiàn)成本效益原則

謹(jǐn)慎性:(重點)含義:不應(yīng)高估,不應(yīng)低估

及時性:不得提前或者延后

2019判斷:金額小-不重要-簡化處理

2018年判斷:重要性:性質(zhì)和金額

2017年單選:實質(zhì)重于形式

資產(chǎn)的確認(rèn)條件(關(guān)注)

資產(chǎn)最本質(zhì)的特征:經(jīng)濟利益

2016判斷:正確

負(fù)債的確認(rèn)條件:金融負(fù)債

所有者權(quán)益:來源(參考資產(chǎn)負(fù)債表)

2019年多選:利得(損失)

直接計入所有者權(quán)益(其他綜合收益)

直接計入損益(營業(yè)外收入,營業(yè)外支出)

2017年單選:C所有者權(quán)益減少

借:利潤分配(所有者權(quán)益)

貸:應(yīng)付股利

收入:確認(rèn)條件(多選題)

收入與利得的區(qū)分

費用的確認(rèn)條件(了解)

費用與損失的區(qū)別

利潤:經(jīng)營成果

收入-費用+利得-損失=利潤

會計要素的計量屬性

掌握含義(單,判)

應(yīng)用(結(jié)合后續(xù))

歷史成本:實際成本

重置成本:現(xiàn)行成本(存貨的盤盈,固定資產(chǎn)的盤盈)

可變現(xiàn)凈值:

現(xiàn)值:考慮貨幣時間價值

公允價值:名詞解釋

2020年新增:一般采用歷史成本

前提條件

2019判斷:正確

2015判斷:正確

2014單選:實際支付

C歷史成本

?

?

Powered by EduSoho v8.0.16 ?2014-2025

消息")