由于安全或環(huán)保購入設(shè)備,確認(rèn)g固定資產(chǎn)

固定資產(chǎn)的各組成部分,具有不同壽命或者不同方式提供經(jīng)濟(jì)利益,各自部分單獨(dú)確認(rèn)固定資產(chǎn)(飛機(jī)+引擎

工業(yè)企業(yè)的周轉(zhuǎn)材料,符合固定資產(chǎn)定義,確認(rèn)為固定資產(chǎn)(民用航空運(yùn)輸?shù)母邇r周轉(zhuǎn)cai?l

由于安全或環(huán)保購入設(shè)備,確認(rèn)g固定資產(chǎn)

固定資產(chǎn)的各組成部分,具有不同壽命或者不同方式提供經(jīng)濟(jì)利益,各自部分單獨(dú)確認(rèn)固定資產(chǎn)(飛機(jī)+引擎

工業(yè)企業(yè)的周轉(zhuǎn)材料,符合固定資產(chǎn)定義,確認(rèn)為固定資產(chǎn)(民用航空運(yùn)輸?shù)母邇r周轉(zhuǎn)cai?l

建造過程中,土地的攤銷計入在建工程

企業(yè)外購建筑物,土地使用權(quán)可能作為固定資產(chǎn)

土地使用權(quán): 存貨 投資性房地產(chǎn) ?無形資產(chǎn) 固定資產(chǎn) (持有目的

無形資產(chǎn)殘值為0

固定資產(chǎn)

定義:

有關(guān)的經(jīng)濟(jì)利益可能直接或間接流入企業(yè);成本可靠的計量。

固定資產(chǎn)組成部分;有不同使用壽命或不同

資產(chǎn)的確認(rèn)條件:經(jīng)濟(jì)利益可能流入企業(yè)? 成本可靠計量

具體運(yùn)用:1、安全或環(huán)保購入的設(shè)備

2、各組成部分,使用壽命或不同方式為企業(yè)提供經(jīng)濟(jì)利益,應(yīng)當(dāng)各組成部分確認(rèn)為單項固定資產(chǎn)

可靠性,相對性, 可理解性(編制附注,充分披露)、可比性,實質(zhì)重于形式,重要性,謹(jǐn)慎性,及時性。

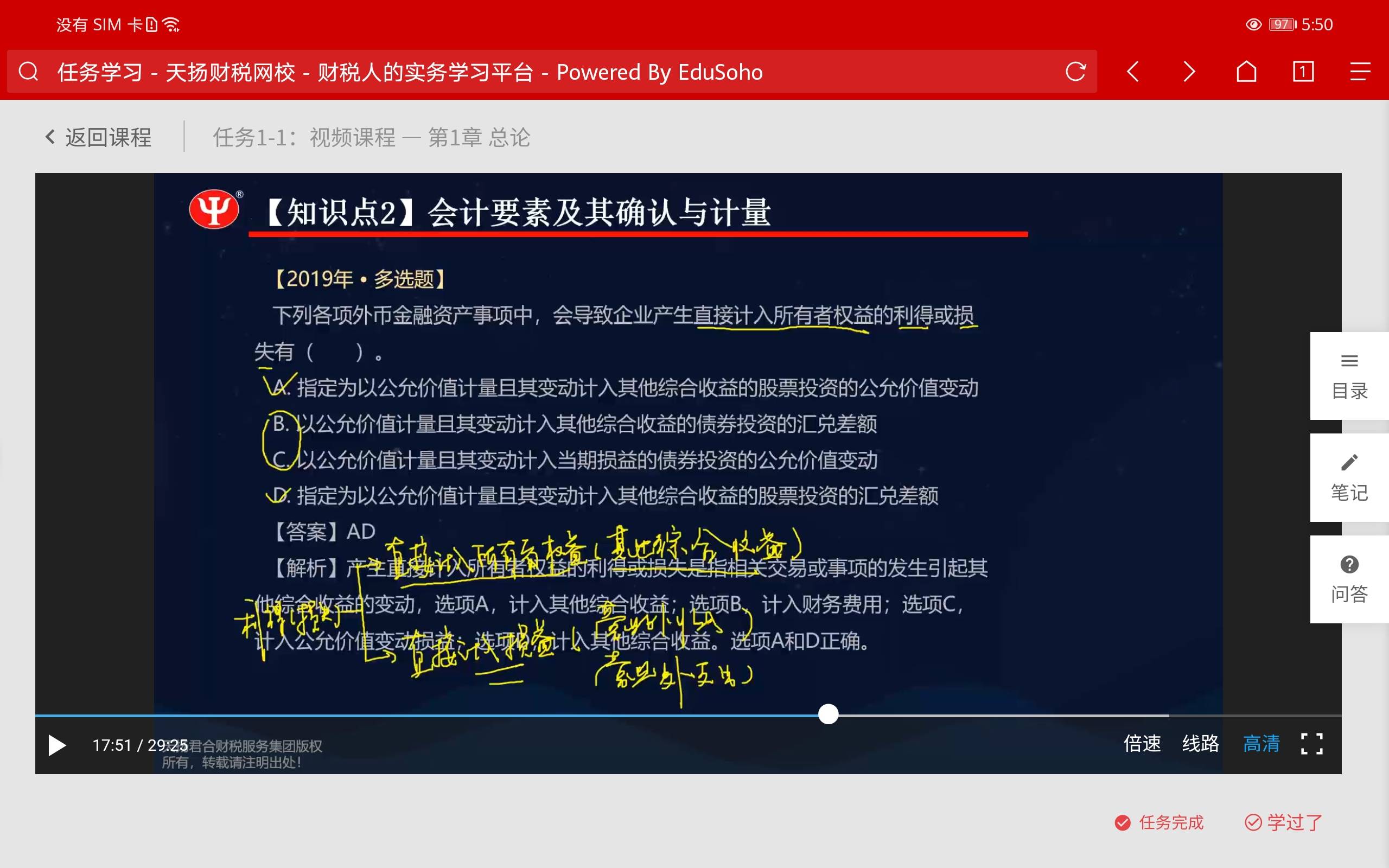

會計要素:資產(chǎn),負(fù)債,所有者權(quán)益,收入,費(fèi)用,利潤

?利得(損失)1,直接計入所有者權(quán)益(其他綜合收益)。2,直接計入損益(營業(yè)外收入,營業(yè)外支出)

會計要素計量屬性:1,歷史成本(實際成本),2,重置成本(現(xiàn)行成本)存貨盤盈,固定資產(chǎn)盤盈,3,可變現(xiàn)凈值,4,現(xiàn)值,5公允價值(脫手價格)。

加油

成本是狹義的。費(fèi)用是廣義的,包含了成本

成本法:子公司:但不納入合并財務(wù)報表的除外,投資成本不需要調(diào)整。

權(quán)益法:聯(lián)營,合營企業(yè),初始成本大于應(yīng)享有的份額,不調(diào)整成本;初始成本小于份額,差額計入營業(yè)外收入,調(diào)整帳面價值。

長期股投資--投資成本(成本及成本的調(diào)整)

? ? ? —損益調(diào)整(凈損益及利潤分配

? ? ?--其他綜合收益(被投資單位其他綜合收益)

? ? ?--其他權(quán)益變動(被投資單位其他權(quán)益變動)

1.對于帳面價值與公允價值的調(diào)整,是重點

?

?

1.重大影響:1.持股比例20%--50%,2.參與決策,持股比例末達(dá)到,但派有代表。3.實質(zhì)性的參與,

2.取得方式:市場交易原則1.合并A同一控制:合并前后均近觀同一方控制。初始投資成本=凈資產(chǎn)帳面價值*持股比例+商譽(yù)。

B非同一控制:不是受同一方控制

初始成本=付出對價的公允價值

差額處理見33“56表

? 2.合并以外:控股合并

? ? ? ? ?吸收合并

? ? ? ? ?新投合并

3.發(fā)行費(fèi)用等從資本公積中抵除。

4.合并以外取得的長期股權(quán)投資(聯(lián)營,合營),相關(guān)直接費(fèi)用計入成本。

?

?

58

處置

?

不需熬攤銷

?

區(qū)別選項B、選項D

區(qū)別選項B、選項D

?

借:固定資產(chǎn)? 2000

? ? ? ?變動200

? ? ? 損益100

貸:成本 2300

? ? ? ??

待攤支出

借:在建工程-待攤支出

? ? 貸:銀行存款/就付職工薪酬

待攤支出分配率=

(累計發(fā)生的待攤支出/建筑工程支出+安裝工程支出+在安裝設(shè)備支出)*待攤支出分配率

房屋、建筑物等固定資產(chǎn)成本=建筑工程支出+應(yīng)分?jǐn)偟拇龜傊С?/p>

需要安裝設(shè)備的成本=設(shè)備成本+為設(shè)備安裝發(fā)生建筑工程支出+安裝工程支出 +應(yīng)攤的待攤支出

借:在建工程

? ? 貸:銀行/預(yù)付

年限平均法,年折舊率=1-預(yù)計

年數(shù)總和年折舊額=(原值-凈殘值)*尚可使用年限/預(yù)計使用壽命的年數(shù)和*100

借:在建工程(帳面價值)

? ? ? 累計折舊

借:資產(chǎn)減值損失

? ? ? 貸:存貨跌價準(zhǔn)備

?

1.好好看看融資租賃的無形資中末解認(rèn)融資費(fèi)用。

2.房地產(chǎn)企業(yè)取得的土地使用權(quán)是計入到存貨的成本中。

3.一籃子交易分配時,按公允價值盼配。

4.

5:制造費(fèi)用是和存貨成本為兩個概念。生產(chǎn)車間工人直接參與生產(chǎn),屬于生產(chǎn)成本

11:回收后參與生產(chǎn)應(yīng)稅消費(fèi)品,?

1.屬于投資性房地產(chǎn)的項目

已出租的土地,已出租的建筑物,持有并準(zhǔn)備增值后出讓的土地,持有并準(zhǔn)備經(jīng)營出租的建筑物。

2.投資性房地產(chǎn)改擴(kuò)建期間科目:投資性房地產(chǎn)--在建

3.注意18“37的表

4.投資性房地產(chǎn)、固定資產(chǎn)、無形資產(chǎn)減值不得轉(zhuǎn)回。

5.只能用一種模式計量,公允價值模式不折舊,不減值。成本模式可以轉(zhuǎn)為公允價值模式,但公允價值模式不能轉(zhuǎn)回成本模式。

6.模式轉(zhuǎn)換屬于會計政策變更。

7.模式轉(zhuǎn)換得利計入末分配利潤和盈余公積。

借:投資性房地產(chǎn)(公允價值)

? ? ? ?投資性房地產(chǎn)累計折舊

? ? ? ?投資性房地產(chǎn)減值準(zhǔn)備

貸:投資性房地產(chǎn)(帳面價值)

? ? ? 盈余公積

? ? ? 利潤分配--末分配利潤

8.注意49”49表。轉(zhuǎn)換為存貨時按投資性房地產(chǎn)帳面余額轉(zhuǎn)回開發(fā)產(chǎn)品的帳面價值。

9.注意61“31表,其他綜合收益,(貸方差)公允價值變動損益(借方差),當(dāng)投資性房地產(chǎn)處置時,其他綜合收益軒改當(dāng)期損益(其他業(yè)務(wù)成本)。

10.成本模式的轉(zhuǎn)換不產(chǎn)生損益,注意1入帳價值,2計入科目的金額。3會計分錄。

?11.處置時,成本模式進(jìn)入其他業(yè)務(wù)收入和成本。

? ? ? 公約價值模式時,進(jìn)入其他業(yè)務(wù)收入和成本,公允價值變支損益計入其他業(yè)務(wù)成本。

12.例76‘32

?

?

轉(zhuǎn)租后不能確認(rèn)為投資性房地產(chǎn)

持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán)屬于投資性房地產(chǎn)

自用土地使用權(quán)停止自用準(zhǔn)備增值的時候。

?

按公允調(diào)整差額 進(jìn)入公允價值變動損益

存轉(zhuǎn)投 大于 公允價值變動損益?小于 其他綜合收益

?

Powered by EduSoho v8.0.16 ?2014-2025

消息")